Aprovada pelo Senado, segue para votação na Câmara

No dia 12 de dezembro, o Senado aprovou o texto do Projeto de Lei Complementar 68/2024 (PLP 68/24), que regulamenta a Reforma Tributária. O texto cria as regras para implementação dos novos Imposto sobre Bens e Serviços (IBS) e Contribuição sobre Bens e Serviços (CBS), que passarão a ser cobrados a partir de 2026 em regime de transição. O Projeto, com as mudanças implementadas pelo Senado, está sendo analisado esta semana pela Câmara dos Deputados, da qual espera-se a apreciação até o final de 2024.

O PL 68/2024 propõe um sistema de pagamento de impostos baseado em créditos para as empresas da cadeia produtiva. Via de regra, o imposto será recolhido pelo vendedor. Após o pagamento, o estabelecimento que adquirir um insumo desse vendedor receberá créditos correspondentes ao mesmo valor. Na venda do produto final, a empresa terá que recolher o imposto, mas poderá abater o valor com os créditos acumulados, desde que a venda não seja para consumidor final. A regra será pela não-cumulatividade e o tributo será pago pelo consumidor final.

Abaixo, destacamos os principais pontos da proposta aprovada.

Unificação de tributos

A reforma tributária irá substituir o Imposto sobre Circulação de Mercadorias (ICMS), o Imposto sobre Serviços (ISS), parcialmente o Imposto sobre Produtos Industrializados (IPI) e as contribuições PIS e Cofins pelo IVA Dual, composto do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS), além do Imposto Seletivo (IS) para produtos considerados prejudiciais à saúde e ao meio ambiente.

Incidência ampla

O IBS e a CBS terão incidência ampla, sobre a circulação de bens e a prestação de serviços, com regimes especiais prevendo a redução de alíquotas para determinados setores e até mesmo alíquota zero para produtos e serviços tidos como essenciais e componentes da Cesta Básica.

– Alíquotas

Espera-se a fixação de alíquota próxima a 27,5% para o IBS+CBS. Além disso, a Reforma prevê quatro regimes de alíquotas, aplicáveis conforme o setor do mercado:

Alíquota com redução de 60%: Serviços de educação, saúde, serviços de transporte, alimentos para consumo humano sem adição de açúcares e conservantes, insumos agropecuários e aquícolas, produções de eventos, culturais, atividades desportivas, dentre outras.

Alíquota com redução de 30%: Serviços de administração, advocacia, arquitetura, assistência social, contabilidade, economia, engenharia, veterinária, técnicos industriais e agrícolas, dentre outros.

Alíquota Zero: Medicamentos, dispositivos médicos e de acessibilidade para pessoas com deficiência, serviços de transporte coletivo rodoviário, produtos hortícolas, frutas e ovos, produtores rurais físicos ou jurídicos com receita até R$ 3.6 milhões, serviços prestados por entidades de inovação, ciência e tecnologia sem fins lucrativos, automóveis comprados por pessoas com deficiência e motoristas profissionais e serviços de educação.

Alíquota cheia: Demais atividades

– Regimes Específicos

A proposta prevê regimes específicos para certos setores, com regras especiais de tributação. Poderão conter um regime específico de IBS e CBS as seguintes atividades: combustíveis; serviços financeiros; planos de assistência à saúde; bens imóveis; cooperativas; bares e restaurantes; hotelaria e parques de diversão e temáticos; transporte coletivo de passageiros; agências de viagens e de turismo; Sociedades Anônimas do Futebol (SAFs); além de tratados internacionais.

– Mudanças no IPVA, ITCMD e IPTU

Para o IPVA, a tributação poderá ser ampliada para incluir veículos aquáticos e aéreos, além de serem criadas alíquotas diferenciadas conforme o impacto ambiental do veículo;

Para o ITCMD, está prevista a progressividade como regra, ou seja, conforme maior o valor da herança ou doação, maior a alíquota;

Para o IPTU, está prevista a possibilidade de atualização da base de cálculo por ato do Poder Executivo (Prefeituras), com base em critérios estabelecidos por legislação municipal.

– Split payment

Criação do Split Payment, mecanismo que permite a separação do valor pago pelo comprador: o valor referente ao tributo vai automaticamente para o governo, e o valor líquido do produto vai para o vendedor.

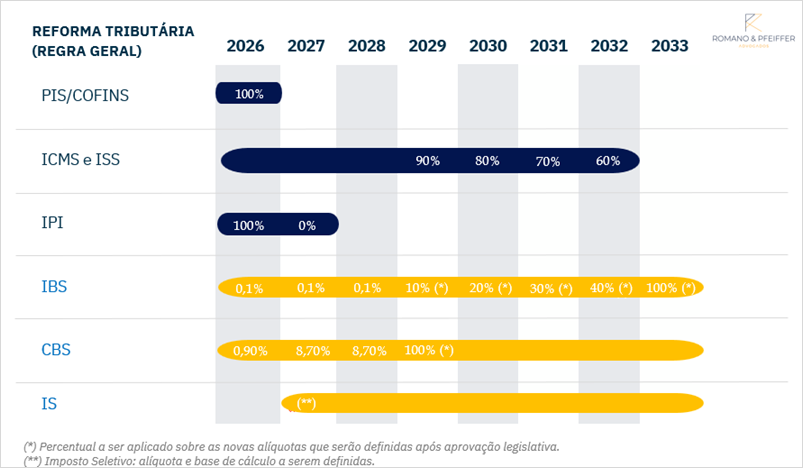

Cronograma:

A implementação da reforma tributária no Brasil, em consonância com a diretriz estabelecida pela Emenda Constitucional nº 132/2023, ocorrerá por um longo período de transição, iniciando em 2026 e com previsão de mais de 50 anos para ser plenamente instituída. O referido lapso temporal foi delimitado pela necessidade de adaptações dos sistemas de tributação às novas diretrizes, a fim de permitir tanto os entes federativos como os contribuintes se ajustarem ao novo modelo.

Conforme cronograma abaixo, a partir de 2026 a CBS e o IBS passarão a ser testados em nível nacional, mas não serão efetivamente recolhidos. As empresas serão obrigadas a emitirem na nota fiscal um valor destacado que corresponderia a 0,9% de CBS e 0,1% de IBS sobre o produto vendido.

Em 2027, o CBS terá alíquota de 8,7% e o PIS/COFINS será extinto. Já o IBS, seguirá com a alíquota total de 1%, porém, 0,05% serão destinados para o Município e 0,05% para o estado. O IPI terá alíquota reduzida a 0%, sendo mantido para produtos que tenham industrialização incentivada na Zona Franca. Ainda, neste período, inicia-se a cobrança do IS.

A partir de 2029 o ICMS e o ISS começam a ser reduzidos de forma gradativa, sendo extintos em 2033, ano em que serão aplicadas as alíquotas cheias do IVA Dual.

Dentro deste contexto, o ano de 2025 será fundamental para que as empresas realizem o planejamento de seus negócios e se preparem para as grandes mudanças trazidas pela Reforma Tributária, garantindo, assim, uma adaptação eficiente ao novo sistema.